- Adresa

Horská 26, 616 00 Brno - Pište

hermanova@atelier2007.cz - Volejte

776 145 095

Povinnost vypracovávat energetické audity je stanovena zákonem č.406/2000 Sb., v § 9. Podrobnosti náležitosti energetického auditu jsou pak dány prováděcí vyhláškou č.213/2001 Sb., která byla v roce 2004 novelizována vyhláškou č.425/2004 Sb. Energetický audit je soubor činností, jejichž výsledkem jsou informace o způsobech a úrovni využívání energie v budovách a v energetickém hospodářství. Výsledkem auditu je návrh na opatření, která je třeba realizovat pro dosažení energetických úspor.

Zákon 406/2000 Sb. ve znění změny č. 318/2012 Sb. a prováděcí vyhláška 213/2001 Sb. stanovují, kdy vzniká povinnost zpracování energetického auditu takto:

(1) Hodnota, od níž vzniká pro organizační složky státu, organizační složky krajů a obcí a příspěvkové organizace povinnost podrobit své budovy či zařízení energetickému auditu, se stanoví ve výši 1500 GJ celkové roční spotřeby energie.

(2) Hodnota, od níž vzniká pro fyzické a právnické osoby s výjimkou uvedených v odst. 1 povinnost podrobit své budovy či zařízení energetickému auditu, se stanoví ve výši 35 000 GJ celkové roční spotřeby energie.

(3) Hodnota, od níž vzniká pro fyzické a právnické osoby povinnost zajistit zpracování energetického auditu, se u budov a areálů samostatně zásobovaných energií, stanoví ve výši 700 GJ celkové roční spotřeby energie.

(4) Celkovou roční spotřebou energie se rozumí součet všech forem energie ve všech odběrných místech provozovaných pod jedním identifikačním číslem.

Oprávněnou osobou ke zpracování energetického auditu je energetický auditor, který splnil požadavky zákona č.406/2000, § 10. Energetičtí auditoři splňující tyto podmínky, jsou zapsáni v seznamu energetických expertů, vedeným Ministerstvem průmyslu a obchodu. Energetický auditor je fyzická osoba, která složila předepsané zkoušky na ministerstvu průmyslu a obchodu (MPO) a obdržela osvědčení o způsobilosti vykonávat činnost energetického auditorství. Toto osvědčení vydává pouze MPO.

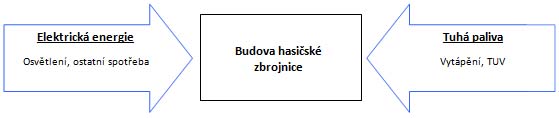

Smyslem energetického auditu je provést rozbor stávajícího energetického hospodářství - stavební konstrukce budovy, vytápění, přípravy teplé vody, větrání, chlazení a osvětlení. Na základě tohoto rozboru se navrhnou jednotlivá dílčí opatření.

Poté se vybraná dílčí opatření sestavují do tzv. komplexních variant, které musí být minimálně 2. Komplexních variant může případně být i více - toto záleží na zadání a dohodě mezi zpracovatelem a zadavatelem auditu. Počet variant ovlivní výslednou cenu auditu.

Každá z variant se posoudí z hlediska technického, ekonomického a environmentálního.

Z hodnocených variant je vybrána jediná, kterou následně energetický auditor doporučí k realizaci. V rámci auditu je provedeno zdůvodnění konkrétního výběru. Zde hrají důležitou roli dvě hlediska – legislativní požadavky a zájmy objednatele EA.

Pokud není k dispozici výše uvedená projektová dokumentace stávajícího stavu, je nutno provést pasportizaci objektu v rozsahu odpovídajícím složitosti.

V případě absencí některého z výše uvedených podkladů postupuje energetický auditor odborným odhadem, popř. dle zkušeností z obdobných objektů.

Výsledkem je Zpráva o energetickém auditu, kde je uvedeno:

Pokud je EA jako jeden z podkladů pro žádost v rámci dotačních titulů nebo je předmět vlastnictví organizační složky státu je doporučení energetického auditora závazné.

znázornění informativního toku energie

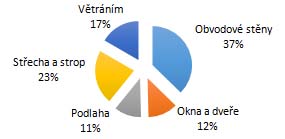

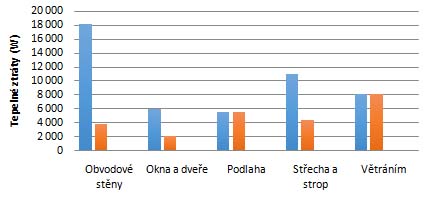

Rozdělení tepelných ztrát - stávající stav

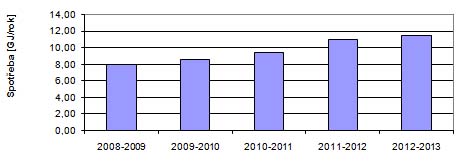

Analýza spotřeb energie na vstupu

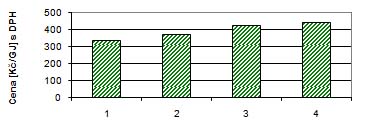

Analýza jednotkové ceny

Grafické vyjádření úspořené energie

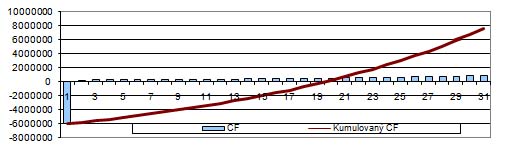

Průběh CF

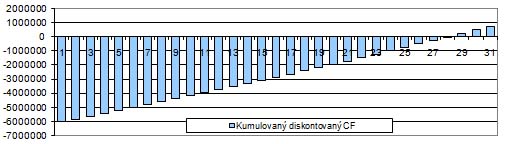

Kumulovaný diskontovaný CF